Հետքի տարրերի շուկայի վերլուծություն

Ես,Գունավոր մետաղների վերլուծություն

Շաբաթ-շաբաթ: Ամիս-ամիս:

| Միավորներ | Հունվարի 2-րդ շաբաթ | Հունվարի 3-րդ շաբաթ | Շաբաթական փոփոխություններ | Դեկտեմբերի միջին գինը | Միջին գինը հունվարի 16-ի դրությամբ | Ամսական փոփոխություններ | Գործող գինը հունվարի 20-ի դրությամբ | |

| Շանհայի մետաղների շուկա # Ցինկի ձուլակտորներ | Յուան/տոննա | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Շանհայի մետաղների ցանց # Էլեկտրոլիտային պղինձ | Յուան/տոննա | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Շանհայի մետաղների ցանց ԱվստրալիաMn46% մանգանի հանքաքար | Յուան/տոննա | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| Բիզնես ընկերության կողմից ներմուծված մաքրված յոդի գինը | Յուան/տոննա | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

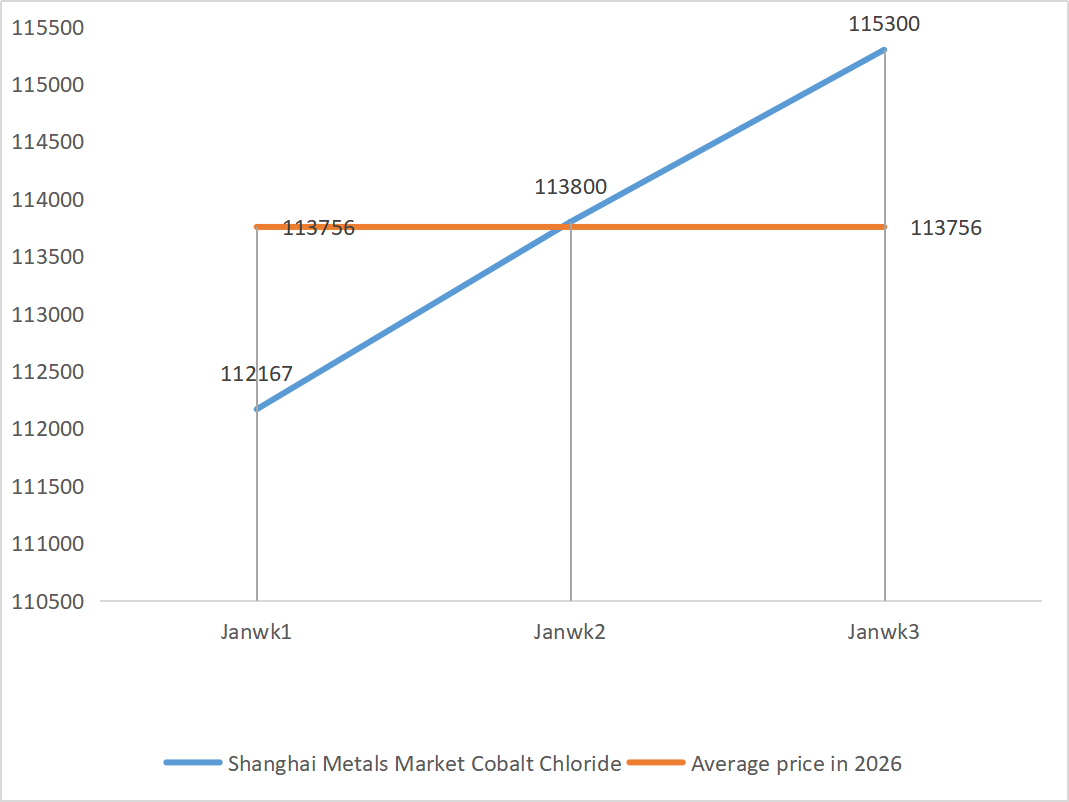

| Շանհայի մետաղների շուկա՝ կոբալտի քլորիդ(համատեղ≥24.2%) | Յուան/տոննա | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Շանհայի մետաղների շուկա՝ սելենի երկօքսիդ | Յուան մեկ կիլոգրամի համար | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| Տիտանի երկօքսիդի արտադրողների հզորությունների օգտագործման մակարդակը | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1) ցինկի սուլֆատ

① Հումք՝ ցինկի հիպօքսիդ. մատակարարման պակասի իրավիճակը որոշ չափով մեղմացել է, սակայն արտադրողների գնանշումները մնում են համեմատաբար կայուն, իսկ ձեռնարկությունների ծախսերի կողմը շարունակում է ճնշման տակ լինել։

Ցինկի ցանցի գների նախապատմություն. ԱՄՆ-ում ոչ գյուղատնտեսական աշխատավարձի տվյալները ցածր էին սպասվածից, աշխարհաքաղաքական ռիսկերը մեծացան, իսկ պղնձի, ալյումինի և թանկարժեք մետաղների գները հասան նոր բարձունքների՝ ցինկի գները հասցնելով վերջին տարիների ամենաբարձր մակարդակին։

Թույլ հիմնարարներ. ներքին ցինկի հալեցման շահույթը վերականգնվել է գների աճի հետ մեկտեղ, սակայն սպառողական պատվերները, ինչպիսիք են ցինկապատումը և ձուլումը, միջակ են եղել շրջակա միջավայրի վերաբերյալ նախազգուշացումների և կորպորատիվ արձակուրդների պատճառով, և ցինկի ձուլակտորների պաշարները շարունակել են կուտակվել՝ հիմնարարներից անբավարար աջակցությամբ: Ընդհանուր առմամբ, մակրոտնտեսության աստիճանական մարսման և հիմնարար աջակցության բացակայության պայմաններում, ցինկի միջին գինը, կանխատեսումների համաձայն, հաջորդ շաբաթ կկազմի մոտ 24,500 յուան մեկ տոննայի համար:

② Ծծմբական թթու. Շուկայական գինը այս շաբաթ մնաց կայուն։

Այս շաբաթ արտադրողների շահագործման մակարդակը կազմել է 79%, իսկ հզորությունների օգտագործման մակարդակը՝ 69%, մնալով անփոփոխ նախորդ շաբաթվա համեմատ: Հզորությունների օգտագործումը հասել է 69%-ի, ինչը 4 տոկոսային կետով ավելի է նախորդ շաբաթվա համեմատ: Պահանջարկի կողմը մնում է բարձր, խոշոր արտադրողների պատվերները նախատեսված են մինչև փետրվարի սկիզբը: Հիմնական հումքի բարձր գների և առատ սպասվող պատվերների շնորհիվ ցինկի սուլֆատի ներկայիս շուկայական գինը մնում է անփոփոխ: Գարնանային տոնից առաջ մատակարարումների սահմանափակ քանակից խուսափելու համար հաճախորդներին խորհուրդ է տրվում նախապես գնել և պաշարներ համալրել համապատասխան ժամանակին:

2) Մանգանի սուլֆատ

Հումքի առումով՝ ① Մանգանի հանքաքարի մատակարարումը մնում է սահմանափակ, գները մնում են կայուն, իսկ ծծմբական թթվի գները մնում են բարձր, ինչը կայուն աջակցություն է ապահովում հումքի համար։

②Ծծմբական թթվի գները մնում են կայուն բարձր մակարդակի վրա։

Այս շաբաթ մանգանի սուլֆատ արտադրողների գործառնական մակարդակը կազմել է 81%, ինչը 10%-ով ավելի է նախորդ շաբաթվա համեմատ։ Հզորությունների օգտագործումը կազմել է 59%, ինչը 8%-ով ավելի է նախորդ շաբաթվա համեմատ։ Հիմնական արտադրողների պատվերները նախատեսված են մինչև փետրվարի կեսերը։ Ընթացիկ գների հիմնական հենարանն են ծախսերը և պահանջարկը։ Կարճաժամկետ հեռանկարում, հումքի բարձր գների շնորհիվ, մանգանի սուլֆատի գները, կանխատեսումների համաձայն, կմնան բարձր մակարդակի վրա։

Ձեռնարկությունների պատվերի ծավալի և հումքի գործոնների վերլուծության հիման վրա, մանգանի սուլֆատի կարճաժամկետ ցուցանիշները մնում են կայուն: Խորհուրդ է տրվում, որ հաճախորդները գնեն իրենց կարիքներին համապատասխան:

3) Երկաթի սուլֆատ

Հումք. Ակնհայտ վերին հոսքի սահմանափակումներ. տիտանի երկօքսիդի արդյունաբերության մեջ մեծ պաշարները և սեզոնից դուրս վաճառքները որոշ արտադրողների ստիպել են դադարեցնել արտադրությունը։ Հումքի զգալի շեղում. լիթիումի երկաթի ֆոսֆատի արդյունաբերության մեջ կայուն պահանջարկը շարունակում է շեղել հումքի մատակարարումը։ Շղթայական փոխանցում. Հիմնական արտադրանքի դադարեցումը ուղղակիորեն հանգեցնում է երկաթի սուլֆատի ենթամթերքի արտադրության միաժամանակյա կրճատման։

Այս շաբաթ գործարանի աշխատանքային մակարդակը կազմել է 60%, ինչը 20%-ով պակաս է նախորդ շաբաթվա համեմատ։ Հզորությունների օգտագործման մակարդակը մնացել է 19 տոկոսի մակարդակին, ինչը 4 տոկոսով պակաս է նախորդ շաբաթվա համեմատ, ընդ որում՝ արտադրողների հզորությունները լիովին չեն օգտագործվել, իսկ շուկայական մատակարարումը մնացել է սահմանափակ։

Ակնկալվում է, որ միջինից կարճաժամկետ հեռանկարում շուկան կշարունակի «թույլ առաջարկի և ուժեղ պահանջարկի» միտումը, իսկ երկաթի սուլֆատի գինը կմնա բարձր մակարդակի վրա՝ հզորությունների դանդաղ վերականգնմամբ և հումքի շարունակական սակավությամբ։ Գնեք և պաշարեք ճիշտ ժամանակին՝ հիմնվելով ձեր սեփական պաշարների վիճակի վրա։

4) Պղնձի սուլֆատ/հիմնային պղնձի քլորիդ

Ներկայիս շուկան գտնվում է «հումքի գերիշխող՝ արժեքի փոխանցման» ցիկլի փուլում։ Պղնձի գները մնում են բարձր։ Մակրոաջակցության թուլացում. ԱՄՆ-ում աշխատատեղերի վերաբերյալ ուժեղ տվյալները և Դաշնային պահուստային համակարգի կողմից խստացման սպասումների պահպանումը ազդում են պղնձի գների վրա։ Քաղաքականության աջակցություն է ի հայտ գալիս. State Grid-ի 15-րդ հնգամյա ծրագրի 4 տրիլիոն յուանի ներդրումային ծրագիրը երկարաժամկետ պահանջարկի աջակցություն է ապահովում։ Հիմնարար ցուցանիշները մեղմանում են. շուկայում ընդհանուր առաջարկը թույլ է, և պղնձի գների անկումը, կանխատեսվում է, կխթանի անհրաժեշտ գնումները։

Գնային միջակայքի կանխատեսում. հաջորդ շաբաթ պղնձի ցանցի գները, կանխատեսումների համաձայն, կտատանվեն 102,000-103,000 յուանի սահմաններում մեկ տոննայի համար։

Հաճախորդներին խորհուրդ է տրվում օգտագործել իրենց պաշարները՝ պաշարներ համալրելու համար, երբ պղնձի գները կրկին իջնեն համեմատաբար ցածր մակարդակի, որպեսզի ապահովեն մատակարարումը՝ միաժամանակ վերահսկելով ծախսերը։

5) Մագնեզիումի սուլֆատ/մագնեզիումի օքսիդ

Հումքի առումով. Ներկայումս հյուսիսում ծծմբական թթուն կայուն է բարձր մակարդակի վրա:

Մագնեզիումի օքսիդի և մագնեզիումի սուլֆատի գները բարձրացել են։ Մագնեզիտի ռեսուրսների վերահսկողության, քվոտաների սահմանափակումների և շրջակա միջավայրի վրա ազդեցության հետևանքները հանգեցրել են նրան, որ շատ ձեռնարկություններ արտադրում են վաճառքի հիման վրա։ Թեթև այրվող մագնեզիումի օքսիդի ձեռնարկությունները փակվել են ուրբաթ օրը՝ հզորությունների փոխարինման քաղաքականության և ծծմբական թթվի գների բարձրացման պատճառով, և մագնեզիումի սուլֆատի և մագնեզիումի օքսիդի գները կարճաժամկետ հեռանկարում բարձրացել են։ Խորհուրդ է տրվում համապատասխանաբար պաշարներ կուտակել։

6) Կալցիումի յոդատ

Զտված յոդի գինը փոքր-ինչ բարձրացավ, կալցիումի յոդի մատակարարումը սահմանափակ էր, որոշ յոդի արտադրողներ փակվեցին կամ սահմանափակեցին արտադրությունը, և յոդի մատակարարումը սահմանափակ էր։ Ակնկալվում է, որ յոդիդի երկարաժամկետ կայուն և փոքր աճի տեմպը կմնա անփոփոխ։ Խորհուրդ է տրվում համապատասխանաբար պաշարներ կուտակել։

7) Նատրիումի սելենիտ

Հումքի առումով. գունավոր մետաղների գները շարունակում են աճել: Հում սելենի և սելենի երկօքսիդի ընդհանուր շուկան կրճատվում է ծավալով, բայց կայուն է գներով: Նախատոնական պաշարների կուտակումը զգուշավոր է: Բարձրակարգ պահանջարկի աջակցությունն ավելի ուժեղ է, քան ավանդական ոլորտներում: Կապիտալի սպեկուլյացիան հանգեցնում է հումքի պակասի՝ հում սելենի և սելենի երկօքսիդի վերին հոսանքում չբեռնաթափման պատճառով: Արտադրողների պաշարները ցածր են, և գինը բարձրանում է: Գնեք պահանջարկի դեպքում:

8) կոբալտի քլորիդ

Անցյալ շաբաթ կոբալտի շուկան թույլ և կոնսոլիդացված էր, եռակի մարտկոցների արտադրությունը, տեղադրումը և վաճառքը դանդաղ էին աճում, իսկ պահանջարկը դանդաղ էր աճում։ Կոնգոյի կառավարությունը ներմուծեց արտահանման քվոտաներ, Կոնգոյի Ջին Սինգուի կոբալտի արտահանողները պետք է նախապես վճարեն հանքարդյունաբերական հոնորարների 10%-ը, Լուոյան մոլիբդենի կոբալտ, կոբալտի արտահանման վերականգնում Կոնգոյում (ոսկի), Կոնգոյի կոբալտի մաքսազերծումը պաշտոնապես, կոբալտ, մատակարարման պակաս, կոբալտ, ծախսերի աճող սպասումներ, կոբալտի արդյունահանողները պահպանում են կոբալտի արտահանման քվոտաները 2025 թվականին, Կոնգոյի Հանրապետություն, կոբալտի աղի գներ, Լիթիումի կոբալտի օքսիդի գինը բարձրացել է, և կոբալտի շուկայի վրա դրական ազդեցությունը մնում է։ Կոբալտի միջազգային գների ուժեղ կոնսոլիդացիան թուլացրել է կոբալտի ներքին շուկայի վրա դրական ազդեցությունը, բայց բացասական ազդեցությունը մնում է։ Ընդհանուր առմամբ, կոբալտի շուկայի վերելքի մոմենտումը թուլացել է, և անկման ճնշումը մնում է։ Հետևեք շուկայի փոփոխություններին և համապատասխանաբար պաշարներ համալրեք։

9) Կոբալտի աղեր/կալիումի քլորիդ/կալիումի կարբոնատ/կալցիումի ֆորմատ/յոդիդ

1. Կոբալտ. Կարճաժամկետ հեռանկարում, կոբալտի գները, կանխատեսվում է, որ ավելի հեշտությամբ կբարձրանան, քան կնվազեն, սակայն աճը կարող է սահմանափակվել պահանջարկի կողմից կլանման կարողությամբ: Գները կարող են ենթարկվել ճշգրտման ճնշման, եթե արտասահմանյան կոբալտի միջանկյալ մատակարարումները աճեն կամ ներքևում գտնվող պահանջարկը չհամապատասխանի սպասումներին. կանխատեսվում է, որ գները կշարունակեն աճել, եթե մատակարարումը մնա սահմանափակ, իսկ պահանջարկը կայուն աճի:

2. Կալիումի քլորիդ. Կարճաժամկետ հեռանկարում կալիումի քլորիդի շուկայում «մատակարարման սղության» իրավիճակը, հավանաբար, զգալիորեն չի բարելավվի, և գները, հավանաբար, կմնան բարձր անկայունության օրինաչափությամբ: Երկարաժամկետ հեռանկարում կալիումական պարարտանյութի պայմանագրային բարձր գնի որոշումը 2026 թվականին ապահովում է շուկայական գնի ստորին հենարան, սակայն պահանջարկի կողմից դանդաղ հետևողականությունը կարող է սահմանափակել գնի աճը:

3. Մրջնաթթվի շուկայում առաջարկի և պահանջարկի լճացումը մնում է անփոփոխ, պաշարների մարսման համար կա զգալի ճնշում, և կարճաժամկետ հեռանկարում ցածր պահանջարկը, հավանաբար, էական բարելավում չի ցուցաբերի։ Կարճաժամկետ հեռանկարում գինը դեռևս հիմնականում տատանվող և թույլ կլինի, իսկ կալցիումի ֆորմատի պահանջարկը միջին է։ Խորհուրդ է տրվում ուշադրություն դարձնել մրջնաթթվի շուկային և գնել անհրաժեշտության դեպքում։

4. Յոդիդի գները այս շաբաթ մնացին կայուն՝ նախորդ շաբաթվա համեմատ։

Հրապարակման ժամանակը. Հունվար-21-2026